Dossiers > Réglementation

Disposer d’une couverture financière suffisante au regard du risque produit : une nouvelle obligation

Avec le règlement européen sur les DM (RDM), les fabricants vont devoir disposer d'une couverture financière suffisante dans le cadre de l'assurance de responsabilité civile produits. Guillaume Santiago nous explique l'enjeu de cette obligation et de l'évaluation de la garantie financière.

Par Guillaume Santiago, dirigeant fondateur d'Onlynnov

Par Guillaume Santiago, dirigeant fondateur d'Onlynnov

L'article L1142-2 du Code de la Santé Publique prévoit pour les fabricants de dispositifs médicaux une obligation légale d’assurance de responsabilité civile produits. Mais contrairement à d'autres métiers, les fabricants de dispositifs médicaux n'ont à ce jour aucun montant de garantie minimum imposé.

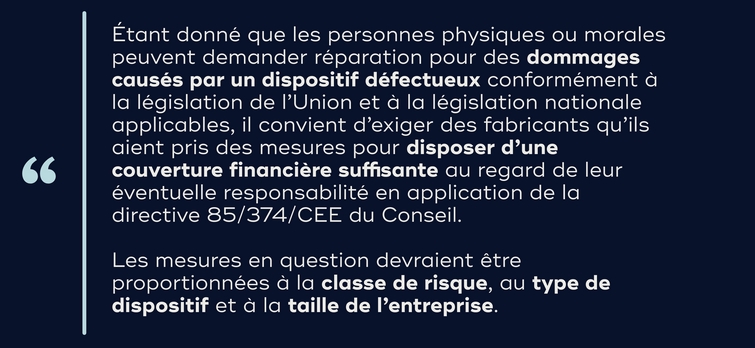

Le règlement européen sur les dispositifs médicaux (RDM) introduit une nouvelle obligation de disposer d’une couverture financière suffisante basée sur une approche individualisée du risque, qui permet de tenir compte de la spécificité de chaque produit. Elle nous semble tout à fait appropriée compte tenu de la très grande diversité des cas visés par le RDM, mais elle fait porter une lourde responsabilité sur les dirigeants, les PRRC (Personnes Chargées de Veiller au Respect de la Réglementation) et les ON (Organismes Notifiés) qui devront déterminer le montant nécessaire.

Pour les aider dans cette tâche, le règlement fixe 3 critères retenus pour évaluer cette garantie financière nécessaire. Ces critères sont objectifs et donnent une réelle indication sur le niveau de risque de Responsabilité Civile, mais ils restent très insuffisants pour une juste évaluation de la couverture financière nécessaire.

La classe de risque

Notre expérience des dispositifs médicaux nous permet de corréler la classe de risque au montant des réclamations possibles en responsabilité civile. Un dispositif de classe I donne rarement lieu à des dommages corporels graves. Les dépenses liées à la responsabilité civile du fabricant sont généralement limitées à des frais de défense, voire des frais de retrait des produits. À l'inverse, un dispositif de classe III risque d'occasionner des dommages corporels graves. Le montant des dommages et intérêts versés aux victimes peut facilement atteindre plusieurs centaines de milliers d’euros.

Extrait du règlement (UE) 2017/745.

Le type de DM

La nomenclature CND adoptée par la Commission Européenne permet de classer les DM par types. Ils sont corrélés au niveau de risque et permettent d’affiner l’approche du 1er critère de classe de risque. Au sein d'une même classe, la nature des dispositifs médicaux a en effet une incidence sur la couverture financière nécessaire. En classe III nous pouvons citer 2 exemples :

- Un DM orthopédique tel qu'une prothèse de hanche occasionnera le plus souvent des dommages dus à une casse sans mettre en danger la vie du patient. La responsabilité est souvent partagée (problème de pose, activité physique, surpoids…). Les dommages indemnisés par le fabricant dépassent rarement quelques dizaines de milliers d’euros par patient.

- Un filtre veine cave défectueux peut mettre en danger la vie du patient. Le coût de l’explantation est également très élevé. Un sinistre corporel peut atteindre plusieurs centaines de milliers d'euros.

La taille de l’entreprise

Le nombre de patients traités augmente la probabilité de survenance d'un incident et d'un sinistre dit "sériel" touchant plusieurs patients (lot défectueux).

La taille de l'entreprise aura également un impact sur le montant des dommages et intérêts. La stratégie "Deep Pocket" consiste à poursuivre le plus solvable et augmenter le montant de sa réclamation. En cas de dommage corporel impliquant un petit fabricant de DM, le patient adressera plutôt sa réclamation au médecin s’il est bien assuré. Si le fabricant de DM est une multinationale, il sera systématiquement mis en cause.

Onlynnov, courtier spécialiste de la couverture financière des DM

Après 15 ans d’expérience en assurances, Guillaume Santiago a fondé Onlynnov avec la conviction que les sociétés technologiques nécessitent des conseils spécialisés pour la gestion de leurs risques. Les fabricants de dispositifs médicaux ont besoin d'un courtier qui comprend leur activité et qui dispose d'un solide réseau auprès des assureurs spécialistes des Sciences de la Vie. Grâce à une double formation académique, Master en Biologie à l’Université de Lyon et Master en Risk Management à Kedge Bordeaux, Guillaume Santiago parle aussi bien le langage des fabricants de DM que celui des assureurs. Cet atout essentiel lui a permis de bâtir une offre de conseil ultra spécialisée pour les fabricants de dispositifs médicaux, qui va de l'évaluation de la couverture financière nécessaire à la mise en place de programmes d'assurance en France et dans le monde entier.

Des critères insuffisants

Pour comprendre que ces critères sont insuffisants, il faut d'abord s'intéresser au mode de fonctionnement de l'assurance Responsabilité Civile. Le montant de garantie couvre l'ensemble des sinistres survenus dans une même année. Pour connaître le montant de la couverture financière nécessaire, il convient donc d'évaluer l'ensemble des sinistres pouvant survenir dans la situation la plus défavorable.

Les autres facteurs à prendre en compte sont nombreux. En voici trois exemples :

- La taille des lots : les implants textiles appelés Mesh sont fabriqués en lots importants. Ils ont connu de nombreuses class actions aux Etats-Unis nécessitant des couvertures financières très élevées.

- Les zones d’exportation : un fabricant qui vend ses dispositifs en Europe et aux Etats-Unis devra en tenir compte, bien que le RDM ne concerne que l’UE. Un sinistre aux USA impactera le même montant de garantie qui couvre les DM vendus en Europe, risquant de laisser les patients européens sans protection.

- Risques non corporels : les logiciels DM ont souvent un risque faible de dommages corporels, pourtant ils nécessitent d'avoir une couverture financière conséquente. Leurs prestations sont susceptibles de causer des préjudices purement financiers très coûteux tels que la perte de données de santé ou l'indisponibilité du service entrainant des frais chez leurs clients.

Les fabricants de DM devront tous disposer d’une couverture financière suffisante avant l’entrée en vigueur du RDM. Evaluer cette couverture nécessite des années d’expérience et une bonne connaissance des DM. L’introduction dans la réglementation d’une obligation de "disposer d’une couverture financière nécessaire" revient à rendre le dirigeant pénalement responsable en cas de couverture insuffisante. Ce sujet est à considérer avec gravité.

X (ex Twitter)

X (ex Twitter) LinkedIn

LinkedIn