France Biotech dévoile la dernière édition de son Panorama HealthTech

Le 17 février 2023, France Biotech présentait son étude annuelle consacrée aux start-up et PME françaises des technologies innovantes de la santé : le "Panorama HealthTech 2022". Voici un aperçu des nombreuses informations que cette édition recèle, avec un focus sur la Medtech et la E-santé.

Réalisée par France Biotech, l’Association des entrepreneurs de l’innovation en santé, en partenariat avec Bpifrance, Citeline, Euronext et EY, cette édition 2022 regroupe notamment les résultats d'un questionnaire auquel 454 sociétés de la HealthTech ont bien voulu répondre. Un chiffre record !

Le secteur des biotechnologies reste prépondérant avec 36 % du panel, suivi par la E-santé et la Medtech, avec 19 % chacun, les CRO/CDMO (12 %) et le Diagnostic (7 %).

En plus d'analyser les caractéristiques des entreprises participantes et leurs préoccupations, l'étude développe trois sujets : les partenariats, le soutien de l'Etat et le financement des entreprises.

La France prend la tête en Europe en matière de financement

Le financement demeure justement la plus grande préoccupation des HealthTech en 2022, aussi bien pour les Biotech que pour les Medtech. Alors qu'il a chuté au niveau mondial (30 Mds€ en 2022 contre 55 Mds€ en 2021), la France devient le 1er pays européen en montants levés et le 2ème en nombre d’opérations. Sur 2,6 Mds€ levés en capital en 2022, 69 % l'ont été en capital-risque avec un nombre d'opérations en baisse de 125 à 108 par rapport à 2021, mais un montant en hausse de 1,6 à 1,8 Md€, traduisant des tickets moyens plus élevés.

Concernant les opérations de refinancement sur les marchés Euronext, 1,6 Md€ ont été levés en 2022 dont 695 M€ à Paris, marquant une légère baisse par rapport à 2021 (1,8 Md€), et une concentration plus importante des opérations (39 contre 47). A noter aussi un ralentissement des introductions en bourse sur les valeurs de la HealthTech avec 7 nouvelles cotations en 2022, dont 6 en France, pour un total de 198 M€ levés.

L'étude rappelle que Bpifrance a soutenu les acteurs de la HealthTech à hauteur de 535 M€ sur 2022, un budget en hausse par rapport à 2021 (300M€ hors programme Covid-19). L’année 2022 a aussi été marquée par le déploiement du plan France 2030 avec l’attribution de 215 M€ au total, dont 28 M€ dans le cadre du plan DM.

Un recrutement problématique

L'écosystème de la HealthTech représente 50 000 emplois directs et indirects sur le territoire et plus de 4 000 innovations en santé. Les besoins en compétences et ressources humaines s’annoncent forts en 2023 avec 86 % des entreprises comptant recruter de nouveaux collaborateurs, représentant ainsi 2 200 recrutements cette année.

Le recrutement figure parmi les principales préoccupations des acteurs de la filière HealthTech toute entière, en 5ème position derrière le financement et les levées de fonds, la réussite des entreprises en R&D et au niveau clinique, le développement de partenariats industriels, et les contraintes réglementaires. « 53 % des entrepreneurs anticipent des difficultés pour trouver les profils dont ils ont besoin, en particulier en informatique, bio-informatique, production, affaires réglementaires et assurance qualité », explique Chloé Evans, adjointe au directeur général, en charge des études sectorielles et des relations internationales au sein de France Biotech.

Focus sur la Medtech

Les entreprises du dispositif médical gagnent en maturité avec une moyenne de 3 produits en 2021 contre 2 l'année précédente. En outre, 56 % des répondants sont désormais au stade de commercialisation (+ 6 points par rapport à 2021). A la hausse aussi, de 42 %, le nombre de produits développés dans le secteur, qui a atteint 430.

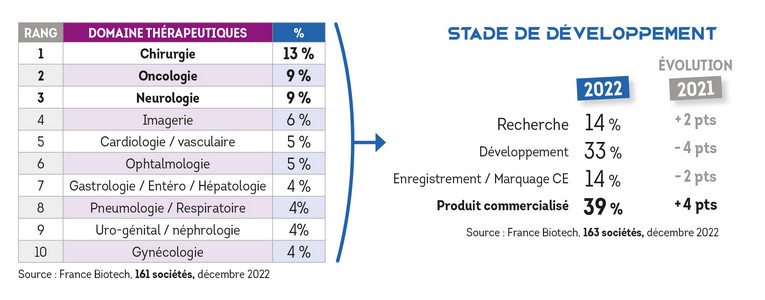

La filière démontre aussi une très forte diversité tant en termes de technologies que de domaines thérapeutiques visés, la chirurgie (générale, orthopédique et réparatrice), l’oncologie et la neurologie représentant un tiers des produits en développement ou commercialisés.

La répartition des DM en fonction de leur classe varie relativement peu d’année en année. Si on prend en compte les DM de diagnostic in vitro, c'est la catégorie la plus représentée totalisant un quart des produits, suivent ensuite les DM de classes IIa (20 %), IIb (18 %), I (16 %) et III (12 %).

En 2022, les contraintes réglementaires figurent en 2ème position des préoccupations des entrepreneurs du secteur, juste derrière le financement. Néanmoins, la prolongation des délais de mise en conformité du nouveau règlement (UE) 2017/745, votée par le Parlement européen et le Conseil en février dernier, est perçue comme un signal positif pour l’industrie. L'étude révèle d'ailleurs que fin 2022, seuls 13 % des répondants avaient déclaré avoir certifié avec succès leurs produits les plus importants selon la nouvelle procédure.

Comme le Snitem, France Biotech est mobilisé depuis de nombreux mois pour faire entendre la voix de ses adhérents auprès des pouvoirs publics, afin de les sensibiliser quant à l’impact de la nouvelle réglementation sur les entreprises du secteur.

Focus sur la E-santé

La santé numérique est un secteur diversifié et en plein essor. La télémédecine et la télésurveillance font partie des applications clés, suivies du diagnostic digital. La majorité des solutions développées (75 %) sont destinées au système hospitalier et aux professionnels de santé. Mais 49 % des solutions s'adressent aux patients, certaines visant les deux cibles bien sûr. On notera que 72 % des produits de santé numérique du panel sont uniquement des logiciels, le reste combinant matériel et logiciel. La proportion de produits intégrant de l'IA (55 %) apparaît particulièrement élevée. Il s'agit principalement d'apprentissage automatique (machine learning), à hauteur de 80 %.

Il est évidemment question en partie de Medtech, puisqu'un tiers des produits de santé numérique sont des DM, la majorité d'entre eux étant marquée CE (46 %) ou en cours de marquage (38 %). L'étude souligne qu'avec l’arrivée de DM très innovants, les modèles de remboursement nécessitent d’être précisés et les modèles d’affaires réfléchis en amont.

L’entrée dans le droit commun de la télésurveillance représente une belle avancée pour le secteur mais France Biotech signale que ses modalités techniques et tarifaires ne doivent pas être un frein au déploiement des solutions digitales.

Les modèles d’affaires et de financement des entreprises de santé numérique sont variés et souvent mixtes. Le système hospitalier étant souvent concerné par les solutions développées, la majorité des entreprises visent un modèle de financement classique d’achat hospitalier. Les entreprises développant des solutions d’amélioration de prise en charge, de télésurveillance ou développant des DM connectés recherchent un remboursement par l’assurance maladie et/ou une prise en charge par des complémentaires santé. En tout cas, l'accès au marché/remboursement se hisse en 2ème position des préoccupations des répondants dans cette catégorie, là-aussi derrière le financement.

X (ex Twitter)

X (ex Twitter) LinkedIn

LinkedIn