Droits de douane américains : est-il possible de récupérer les sommes indûment payées ?

Les droits de douane imposés par Donald Trump depuis le 2 avril 2025 sur la quasi-totalité des importations américaines ont été jugés illégaux en vertu de la décision de la Cour suprême des Etats-Unis du 20 février 2026. Pour les fabricants français et européens de dispositifs médicaux exposés au marché américain, une question se pose concrètement : peuvent-ils récupérer les sommes versées ?

Anthony Roustan est lauréat du trophée du Meilleur Jeune Fiscaliste français (EY, 2021) et membre de l'Association européenne pour la souveraineté des entreprises (AESE) (Source : l'auteur).

Par Anthony Roustan, avocat associé au cabinet Bruzzo Dubucq

Avec 10,6 milliards d’euros d’exportations annuelles en 2023 selon le SNITEM, dont les États-Unis figurent parmi les marchés prioritaires, le secteur français des dispositifs médicaux a subi de plein fouet ces mesures tarifaires. Cette surtaxe de 10 à 20 % sur des produits à haute valeur ajoutée pèse sur les marges, la compétitivité et la trésorerie des entreprises concernées. L’enjeu touche aussi à la compétitivité d’une filière stratégique.

Un doute avait d’abord existé sur l’inclusion des dispositifs médicaux dans le périmètre de ces droits. La déclaration conjointe UE-États-Unis du 21 août 2025 y a apporté une réponse sans ambiguïté : ils sont bien soumis au taux douanier de février 2025. Seuls les médicaments génériques, leurs ingrédients actifs et les précurseurs chimiques bénéficient d'une exemption explicite.

Au total, 166 milliards de dollars ont été indûment perçus par l’administration américaine. A la suite de la décision de la Cour suprême des Etats-Unis du 20 février 2026, ils doivent donc être restitués, intérêts inclus. Le portail officiel de remboursement a été ouvert le 20 avril 2026. Plus de 330 000 importateurs et 53 millions de déclarations douanières entrent potentiellement dans son périmètre.

Qui peut réclamer ?

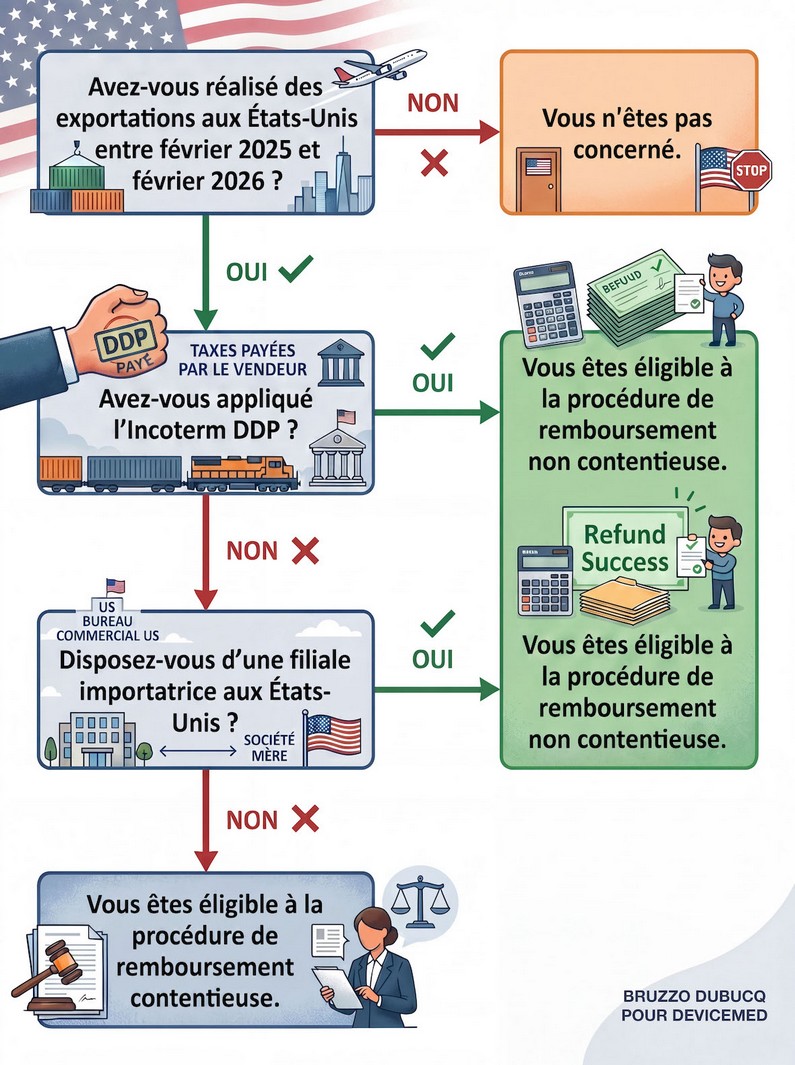

La qualité pour agir n’est pas universelle. Elle appartient à celui qui a déclaré la marchandise en douane américaine et acquitté les droits : l’Importer of Record (IOR). Autrement dit, la question n’est pas seulement de savoir si l’entreprise a exporté vers les États-Unis, mais si elle, ou l’une de ses entités, a été considérée comme importatrice par les douanes américaines.

Pour les fabricants, sous-traitants, fournisseurs de composants, consommables ou instruments disposant d’une filiale américaine, d’un distributeur local ou d’un courtier en douane, l’enjeu est de vérifier qui a agi comme IOR. Deux configurations sont particulièrement favorables.

La première est celle du groupe disposant d’une filiale de droit américain qui importait ses produits. C’est cette filiale, en qualité d’IOR, qui introduit la demande via le portail officiel et perçoit le remboursement, avec les implications fiscales franco-américaines que cela suppose.

La seconde est celle de l’exportateur ayant vendu en incoterm DDP (Delivered Duty Paid). Le vendeur prend alors à sa charge l’acheminement, le dédouanement à destination et le paiement des droits. Il peut ainsi être considéré comme IOR et disposer du droit direct au remboursement, sans coopération de son client américain.

Deux cas de figure permettent d'envisager une procédure de remboursement non contentieuse (Source : Bruzzo Dubucq)

Pour les exportations réalisées selon d’autres incoterms (EXW, FOB, CIF), c’est l’acheteur américain qui était IOR. Le fabricant français ou européen n’a pas de titre direct. Certains contrats peuvent toutefois prévoir une rétrocession du remboursement ; d’autres situations nécessitent une analyse au cas par cas, y compris sur l’opportunité d’une action devant l’US Court of International Trade.

Des délais qui courent entrée par entrée

L’attention des entreprises doit être immédiate. Il n’existe pas une date butoir unique, mais autant d’échéances que de livraisons effectuées aux États-Unis depuis le printemps 2025. Pour chaque expédition, un délai court depuis le jour où les douanes américaines ont liquidé l’entrée, c’est-à-dire validé définitivement la déclaration douanière et le montant des droits dus. Passé ce délai, sans démarche engagée, le droit au remboursement s’éteint définitivement.

Certaines entrées, exclues du périmètre immédiat en raison du délai ou de leur complexité, sont supposées relever d’une seconde phase.

Or, celle-ci n’a, à ce jour, aucun calendrier arrêté. L’administration qui doit organiser ces remboursements est la même qui a imposé ces droits et qui les a vus annulés contre sa volonté. Compter sur sa diligence pour ouvrir de nouvelles fenêtres de remboursement serait imprudent.

Le calendrier politique et commercial américain ajoute, par ailleurs une incertitude sur la concrétisation des phases ultérieures. Attendre expose donc les entreprises à un risque de perte de droits.

Pour le secteur des dispositifs médicaux, l’enjeu est double : la valeur des produits rend chaque point de tarif significatif, et la complexité des structures de distribution rend l’analyse juridique indispensable.

La première étape consiste donc à cartographier les flux vers les États-Unis depuis avril 2025, identifier l’entité ayant agi comme IOR et vérifier les délais applicables à chaque entrée.

Le droit au remboursement existe, mais la fenêtre se referme, entrée par entrée.

X (ex Twitter)

X (ex Twitter) LinkedIn

LinkedIn